※引退できるのか!? を計算してみました。

新NISAの試算してみました

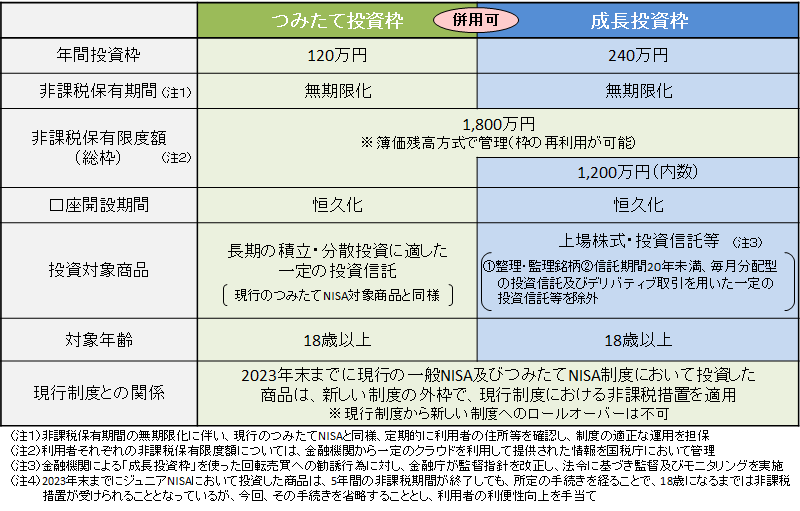

2024年以降、NISAの抜本的拡充・恒久化が図られ、新しいNISAが導入される予定です。

今回は新NISAの非課税保有限度額 1,800万円のみの投資で引退を考えた場合の試算をしてみたいと思いました。

※令和2年の1世帯当たりの貯蓄額(二人以上の世帯)平均1791万円(総務省統計局家計調査:2020年の平均)をまるっと新NISAで運用するイメージです。

今まさに話題の(?)老後2000万円問題にも関係してきますね!

実際につけている家計簿(100均のおこづかい帳)を見ると、毎月10~12万円もあれば、十分すぎる暮らしを送ることができる(もちろんアルトホームの運営もできる)タイプの人間ですので、その暮らしの実現が可能かのチェックも兼ねています。

※一人暮らしの世帯(単身世帯)の1か月間の支出は12.6万円(総務省統計局家計調査:2021年の平均)

※これ多分東京とか都会も入れた平均なので、盛岡市みたいな田舎だともっと安いはずと思います。

試算の前提

- 本当は余剰資金を毎年1月に360万円一括投資するのですが、年一回投資するシュミレーションサイト探すのが面倒だったので、月々30万円×5年の試算をしてみました。

- 新NISA以外の投資など行わず、1,800万円のみの投資で試算します。

- 運用利回りは、過去30年の米国株式が平均で年9.8%、全世界株式が年7.6%であったことを踏まえ、インフレ率や信託報酬も加味し年利5%インデックス投資でのまあまあ現実的な数字で試算です。

- 今44歳なので新NISAを45歳でスタート計算。キリの良い年齢で資産取り崩しスタートです。

- 端数調整してます。

- 本当は多分70歳くらいで天国に行くと思いますが、間違って思いのほか長生きしちゃって90歳まで生きながらえてしまった場合で試算します。

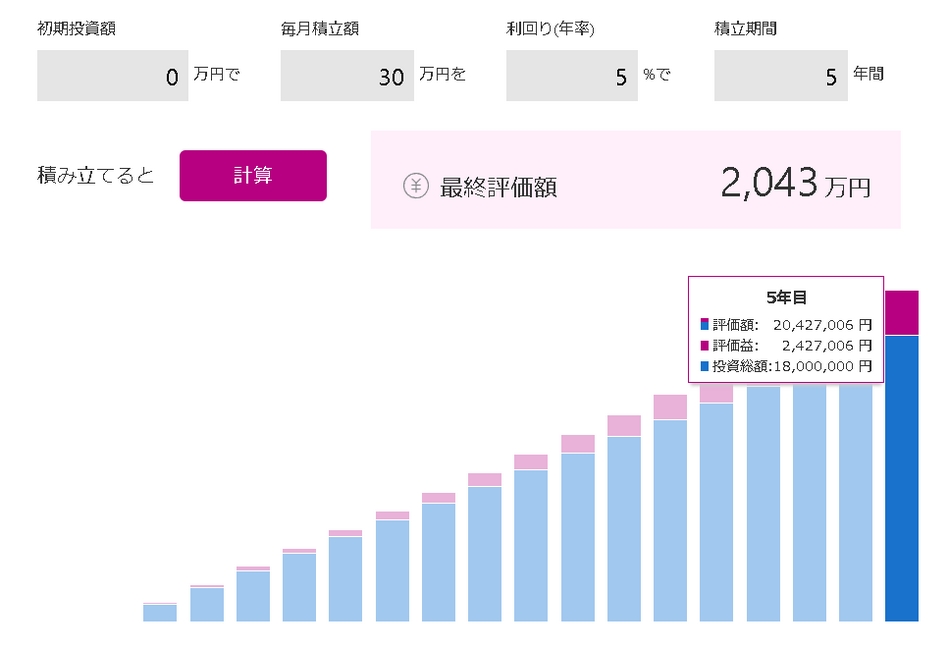

まずは1年目~5年目(45歳~49歳)

投資方法

- 初期投資:0万円(新NISAなのでゼロから)

- 毎月積立額:30万円

- 利回り(年率):5.0%

- 積立期間:5年間

投資結果

- 投資総額:1800万円

- 評価益:243万円

- 評価額:2043万円

360万円の5年運用でこんなもんです。

本当は50万円くらい税金で持っていかれる(評価益:243万円の20%くらい)のに非課税ってすごいですね。

これが種銭となるわけです。

次に新NISAはじめてからの積立期間(引退時期)で計算してみます

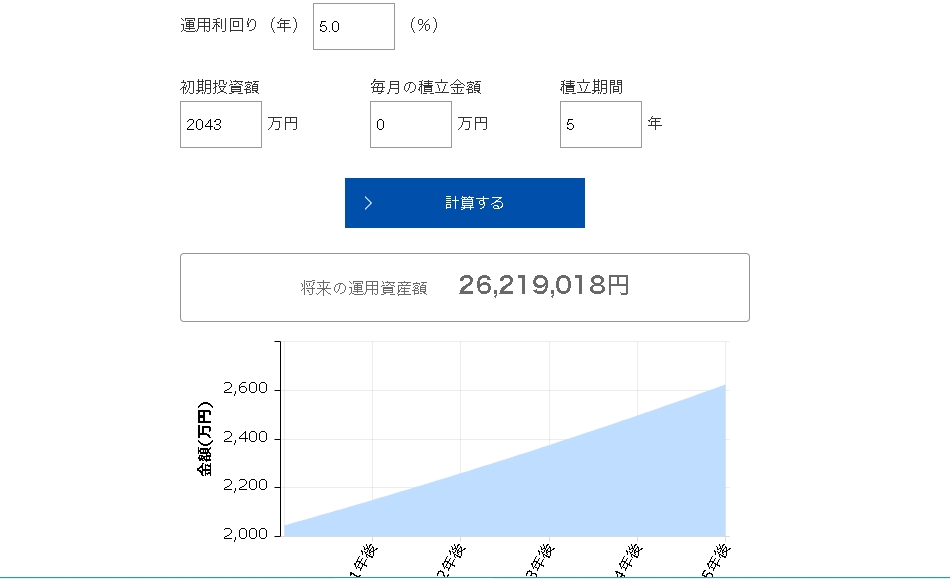

10年目で引退する場合(54歳引退)

(新NISA 360万円を5年投入後、さらに5年運用。)

アセットマネジメントOne:資産運用かんたんシミュレーション

- 初期投資額:2043万円

- 毎月積立額:0万円

- 利回り(年率):5.0%

- 期間:5年間

- 評価益:579万円

- 評価額:2622万円

- ※初期投資額は新NISA投入後そのままほったらかしを想定。

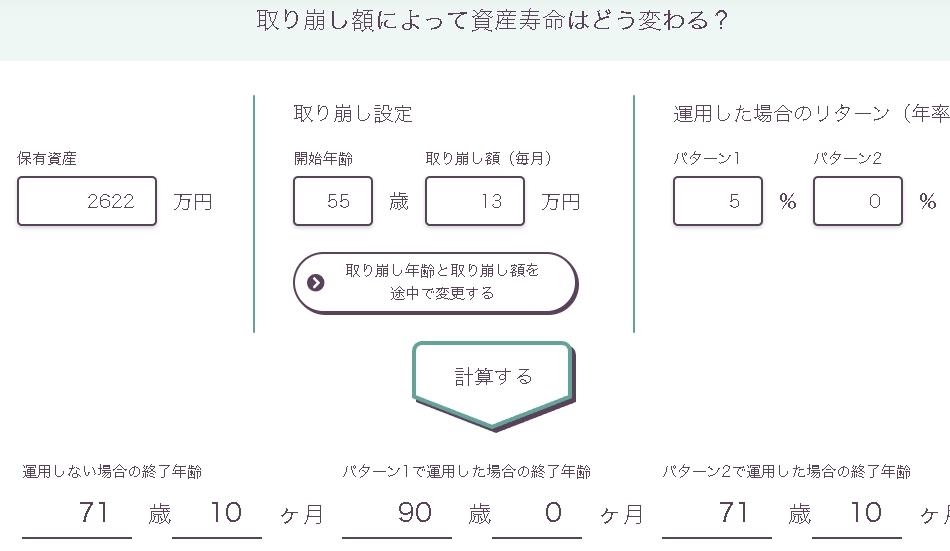

- 取り崩し開始年齢:55歳

- 取り崩し額(毎月):13万円(年156万円:35年で5460万円)

- 資産枯渇:35年(90歳)

感想

新NISAの分だけで、55歳で引退しても月13万円ですので、普通の暮らしが送れそうです。

※一人暮らしの世帯(単身世帯)の1か月間の支出は12.6万円なので。

10年後の65歳から年金を月にプラス10万円くらい(なのかな?)もらうと考えると老後は余裕のある暮らしが期待できます。(合計毎月23万円)

そう考えると90歳まで暮らすのには十分なので、55歳以降に働いた分は、何に使えば良いのかわかりませんね。

新しいビジネスでもはじめますかね。

15年目で引退する場合(59歳引退)

(新NISA 360万円を5年投入後、さらに10年運用。)

アセットマネジメントOne:資産運用かんたんシミュレーション

- 初期投資額:2043万円

- 毎月積立額:0万円

- 利回り(年率):5.0%

- 期間:10年間

- 評価益:1322万円

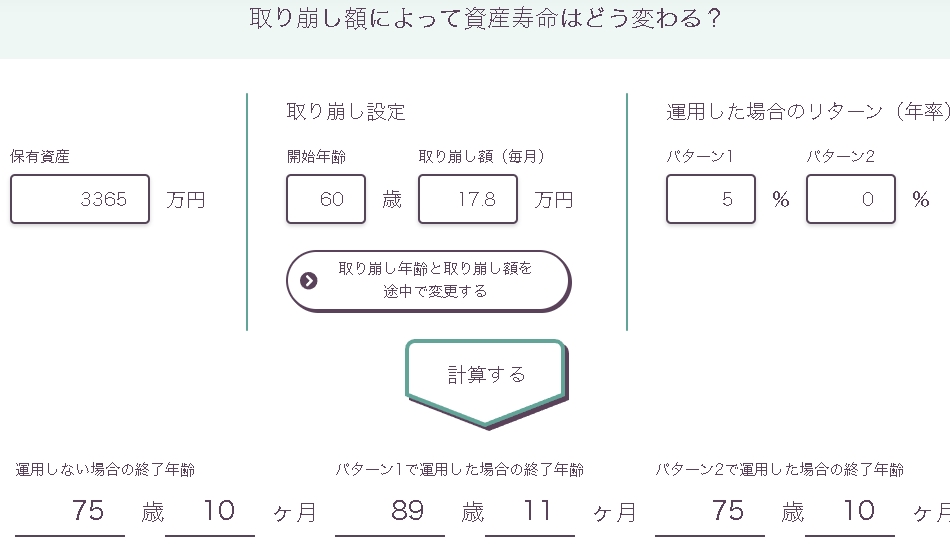

- 評価額:3365万円

- ※初期投資額は新NISA投入後そのままほったらかしを想定。

- 取り崩し開始年齢:60歳

- 取り崩し額(毎月):17.8万円(年213.6万円:30年で6408万円)

- 資産枯渇:30年(90歳)

感想

新NISAの分だけでも、月17.8万円と富豪のような暮らしが期待できます。

さらに5年後から年金もプラス10万円くらい(?)入ります。(合計毎月27.8万円)

時間もお金も有り余って仕方ありません。

このくらい余裕があれば「spoTV(スポティービー)」「DAZN(ダゾーン)」「WOWOW(ワウワウ)」などのどれか一つを、月額やサブスクで契約することも検討しても良いかもしれません。(海外サッカー見たいから。)

新しいビジネス立ち上げはもちろん、新興国のインデックス投資なんかを始めてしまいそうな予感です。

20年目で引退する場合(64歳引退)

(新NISA 360万円を5年投入後、さらに15年運用。)

アセットマネジメントOne:資産運用かんたんシミュレーション

- 初期投資額:2043万円

- 毎月積立額:0万円

- 利回り(年率):5.0%

- 期間:15年間

- 評価益:2275万円

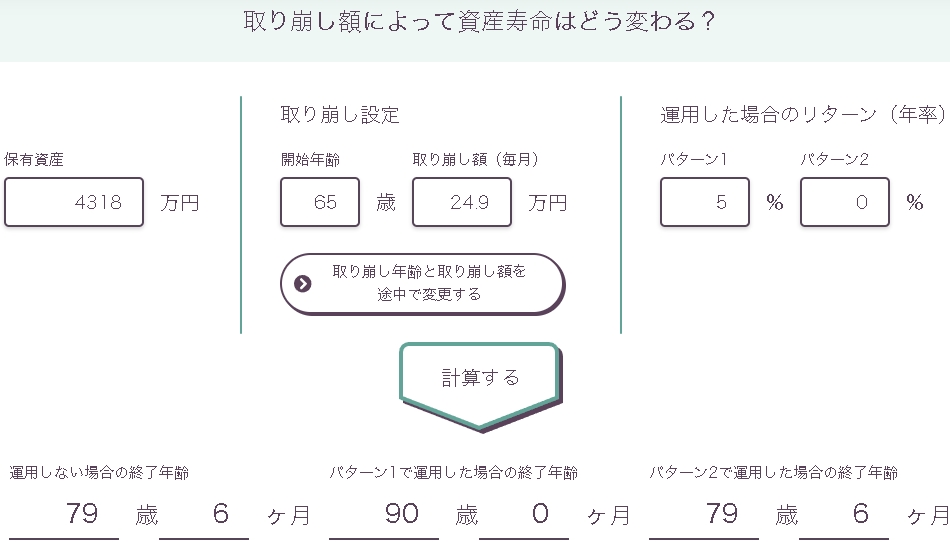

- 評価額:4318万円

- ※初期投資額は新NISA投入後そのままほったらかしを想定。

- 取り崩し開始年齢:65歳

- 取り崩し額(毎月):24.9万円(年298.8万円:25年で7470万円)

- 資産枯渇:25年(90歳)

感想

新NISAの分だけで、月24.9万円です。

さらに年金のプラス10万円くらい(?)もスタートです。

合計が毎月約35万円ですよ。

これはもはや大企業幹部クラスの給料なのではないでしょうか?

このクラスになってくると、海外の富豪が寄付をする気持ちもなんとなく分かります。

ちょっとお金を貯めてウィーン・フィル ニューイヤーコンサートに行きたいですね。

ツアーだと確か300万円くらい。2名で申込とかなので倍の600万円くらい。(多分)

宿泊は確かインペリアルかインターコンチネンタル。

どちらにするか迷いますが、せっかくですからインペリアルに宿泊したいですね。

英語も通じるらしいですが、できればドイツ語を話せるとそれっぽいので3ヶ月くらい練習が必要かもしれません。

(そもそも65歳過ぎてから行かなくてはいけない訳ではないですが。)

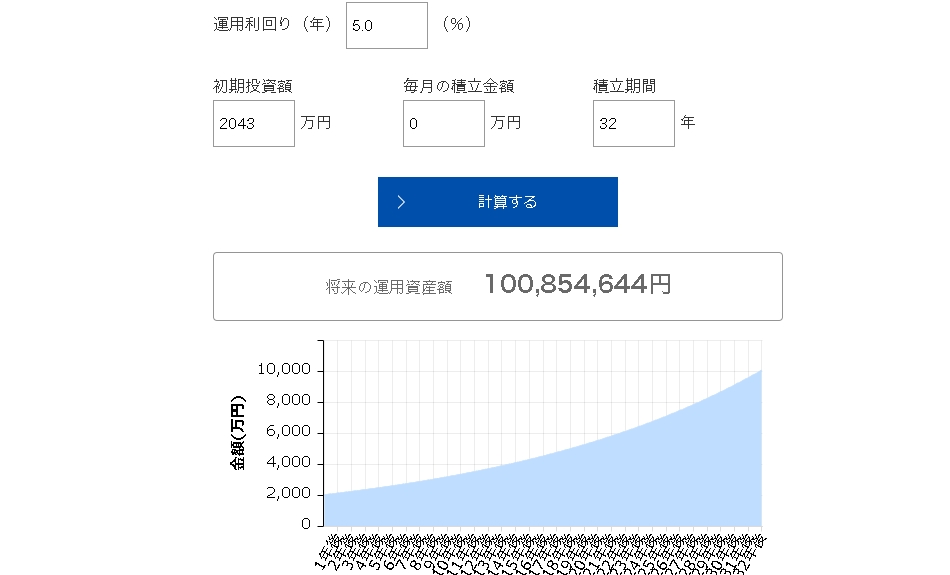

忘れた場合(82歳に思い出した場合)

(新NISA 360万円を5年投入後、さらに32年運用。)

アセットマネジメントOne:資産運用かんたんシミュレーション

- 初期投資額:2043万円

- 毎月積立額:0万円

- 利回り(年率):5.0%

- 期間:32年間

- 評価益:8042万円

- 評価額:10085万円

- ※初期投資額は新NISA投入後そのままほったらかしを想定。

感想

新NISAに投資したことを忘れてた場合です。

82歳で1億円を突破するようです。

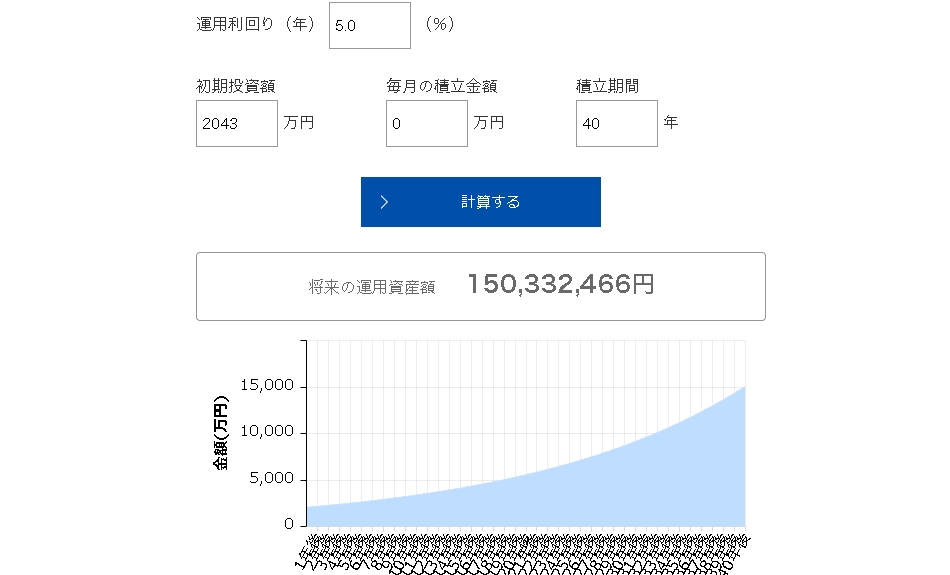

忘れた場合(90歳に思い出した、もしくは天国に行った場合)

(新NISA 360万円を5年投入後、さらに40年運用。)

アセットマネジメントOne:資産運用かんたんシミュレーション

- 初期投資額:2043万円

- 毎月積立額:0万円

- 利回り(年率):5.0%

- 期間:40年間

- 評価益:12990万円

- 評価額:15033万円

- ※初期投資額は新NISA投入後そのままほったらかしを想定。

感想

新NISAに投資したことを忘れてた場合です。

90歳で1.5億円を突破するようです。

天国や地獄にお金は持っていけません。

結論

45歳から1800万円最短最速で新NISAに投資すると、55歳で引退しても普通の暮らしなら問題なさげです。

投資したことを忘れて90歳で天国(地獄?)に行く時1.5億円貯まってるっぽいです。

忘れやすい人は、新NISA 360万円を5年投入したら、公正証書遺言でも作っておくと後々トラブらない気がします。(遺産相続問題)

※あくまでもシミュレーションのお話しです。

※投資は自己責任で。

追伸

なんと早寝しすぎて2:30に起きたので書いてみました。

試算してみましたが改めて複利のすごさを思い知りました。

せっかくの制度なので、しっかり活用したいですね。

45歳からはじめても十分老後に間に合いそうですので。

20代、30代の方はもっと複利のチカラを活かせそうですね。

ちなみに、引退したら退屈しそうなので多分ずっと働きそうです。

トホホ…